El Banco Central de Nicaragua (BCN) hace del conocimiento público que el 12 de noviembre de 2019, culminaron las reuniones de trabajo entre la delegación del Fondo Monetario Internacional (FMI) y el Gobierno de Nicaragua para revisar el estado y perspectivas de la economía del país, enmarcadas en la evaluación conocida como Consulta de Artículo IV. Durante su visita, el FMI sostuvo reuniones con diversas instituciones públicas y agentes económicos, incluyendo al sector privado y al sistema financiero.

Como resultado de estas reuniones de trabajo, la delegación del FMI recopiló información actualizada de la economía del país. Al finalizar su visita, el FMI presentó su Declaración Final al Gobierno de Nicaragua que reproducimos a continuación:

Nicaragua: Declaración al término de la misión sobre la Consulta del Artículo IV de 2019

20 de noviembre de 2019

En una Declaración final se describen las conclusiones preliminares del personal técnico del FMI al término de una visita oficial (o 'misión'), realizada en la mayoría de los casos a un país miembro. Las misiones se llevan a cabo ya sea como parte de consultas periódicas (por lo general anuales) dentro del marco del Artículo IV del Convenio Constitutivo del FMI, en el contexto de una solicitud de uso de los recursos del FMI (es decir, un préstamo del FMI), como parte de las conversaciones sobre programas supervisados por el personal, o como componente de otros estudios de la situación económica que lleva a cabo el personal.

Las autoridades han otorgado su consentimiento a la publicación de esta declaración. Las opiniones expresadas en esta declaración son las del personal técnico del FMI y no representan necesariamente las del Directorio Ejecutivo. Sobre la base de las conclusiones preliminares de esta misión, el personal técnico elaborará un informe que, una vez aprobado por la Gerencia, será presentado al Directorio Ejecutivo del FMI para debate y decisión.

Esta declaración resume los hallazgos preliminares y las recomendaciones de la misión que visitó Managua durante el 29 de octubre al 12 de noviembre en el contexto de la consulta del Artículo IV de 2019. La misión agradece a las autoridades por el diálogo constructivo y la hospitalidad.

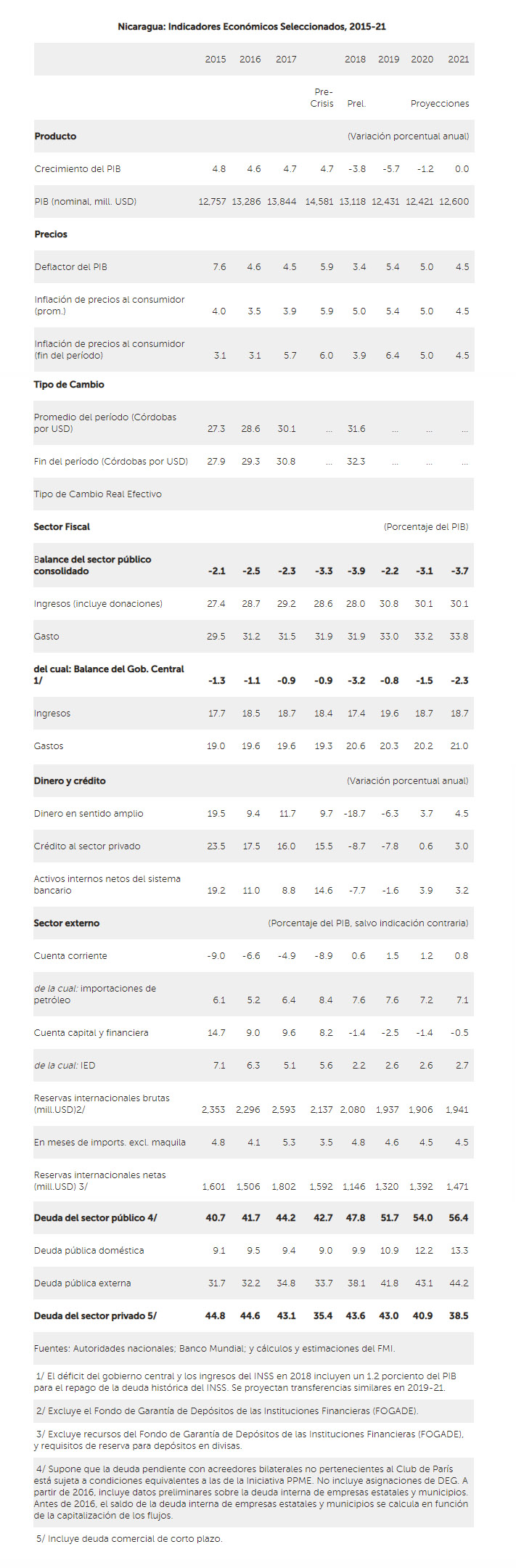

1. Los disturbios sociales de abril del 2018 y sus consecuencias han causado una abrupta contracción económica. El PIB real disminuyó 3.8 por ciento en 2018 a causa de las disrupciones en la oferta generadas por los bloqueos de carreteras y afectaciones a la infraestructura, mientras un brusco debilitamiento de la confianza de los consumidores e inversionistas dio como resultado una salida de depósitos bancarios y una disminución de la inversión privada. El turismo, la construcción, y el comercio minorista fueron particularmente afectados. En 2019, se proyecta que la economía se contraiga en 5.7 por ciento. Dicha contracción se debe al deterioro de la confianza y a las sanciones internacionales, las cuales agravaron las restricciones de financiamiento y redujeron la inversión, el empleo, y los indicadores sociales. La inflación se proyecta en 6.4 por ciento al final del 2019 (comparada a un 3.9 por ciento en 2018), la cual refleja el efecto transitorio de las medidas tributarias adoptadas a inicios de este año.

2. La contracción económica resultó en un superávit externo de la cuenta corriente en el 2018 y la primera mitad del 2019. El crecimiento estable de las remesas, las exportaciones, y una caída en las importaciones -debido al menor ingreso disponible- causó una mejora de la cuenta corriente. La fortaleza de la cuenta corriente fue más que compensada por la salida de capital (IED y flujos de portafolio privado). En meses recientes, sin embargo, la salida de capital se ha desacelerado, y los bancos han mejorado su posición de liquidez. En general, las reservas internacionales netas (RIN) se espera que aumenten en 171 millones de dólares en 2019 (en 2018 las RIN alcanzaron 1,146 millones de dólares, una reducción de 656 millones respecto al nivel del 2017).

3. Las fortalezas acumuladas ("buffers") y una respuesta decidida en materia de política macroeconómica por parte de las autoridades, frente a muy difíciles circunstancias, contribuyó a evitar un espiral económico y financiero descendente.

4. La posición del Sector Público Consolidado (SPC) en 2018 se deterioró a un déficit de 3.9 por ciento del PIB, pero se espera que mejore significativamente en 2019. En respuesta a la difícil situación presentada por los eventos de 2018, cuando la recaudación tributaria se desplomó, el sistema de pensiones agotó sus reservas y el financiamiento externo se redujo, en 2019, el gobierno adoptó medidas para fortalecer sus ingresos y redujo los gastos de capital para revertir el deterioro del balance fiscal. El déficit del SPC se estima en 2.2 por ciento del PIB en 2019.

5. En respuesta a la desafiante situación macroeconómica, las políticas monetarias y financieras se flexibilizaron durante el 2018-19. En 2018, un esfuerzo combinado de los bancos para fortalecer sus colchones de liquidez (atrayendo financiamiento externo y acelerando la recuperación de préstamos), y de las autoridades al colocar reportos, reducir el encaje legal a los bancos, e introducir progresivamente normas de aprovisionamiento sobre cartera, contribuyó a que el sector financiero y los prestatarios se ajustaran al nuevo entorno. Sin embargo, la menor actividad económica y la recuperación de préstamos ha impuesto una pesada carga sobre la calidad de los activos y las ganancias de los bancos. No obstante, en los meses más recientes, la salida de depósitos parece haber tocado fondo, y los flujos de nuevos créditos en mora y reestructurados han sido mayormente contenidos (en general, el monto nominal de los activos, incluyendo los "aliviados", parece haberse estabilizado en 2019T3). A fines de septiembre 2019, el índice de morosidad (NPL por sus siglas en inglés) se reporta oficialmente que fue de 3.8 por ciento, mientras que bajo una medición más amplia de prestatarios que experimentan algún tipo de dificultades representa 18 por ciento del total de préstamos. El nivel de liquidez (45 por ciento del total de depósitos) y de solvencia reportados (casi 22 por ciento de activos ponderados por riesgo, más del doble de la adecuación de capital requerida) a septiembre de 2019, sugiere que el sector bancario cuenta con buenos colchones para enfrentar la reducción de la confianza y del crecimiento económico.

Perspectivas y recomendaciones de políticas

6. El principal desafío para el 2020 y en adelante, es mantener el curso para preservar la estabilidad macroeconómica y financiera. Restaurar la confianza y los flujos de financiamiento externo son críticos para evitar una mayor contracción del crédito y el empleo, los que podrían continuar frenando la inversión y el consumo, lo cual implica un obstáculo significativo a la actividad económica. Como resultado, se espera que el PIB real se contraiga más moderadamente en un 1.2 por ciento en el 2020, antes de recuperarse gradualmente a un nivel de bajo de crecimiento hacia el mediano plazo. Políticas para restaurar la confianza del sector privado y prevenir la aparición de ciclos de retroalimentación negativos relacionados con la contracción del crédito son esenciales para promover la recuperación económica y revertir el aumento de la pobreza. Abordar los desafíos fiscales de mediano plazo y llevar adelante reformas estructurales -que son inevitables para salvaguardar la sostenibilidad fiscal- requiere obtener un amplio apoyo público. En efecto, abordar satisfactoriamente los desafíos podría aumentar significativamente el desempeño del crecimiento en el mediano plazo.

7. Debido a las severas restricciones de financiamiento, la política fiscal debe abordar la sostenibilidad fiscal al mismo tiempo que minimiza los impactos adversos en la actividad económica y en los indicadores sociales. Con base en la implementación de las medidas fiscales y de pensiones anunciadas y asumiendo que no se toman medidas adicionales, el financiamiento disponible en el 2020 permitiría que la política fiscal comience a contrarrestar algunos de los obstáculos subyacentes a la actividad económica -a diferencia de 2018-19. Las autoridades, como lo manda la ley, se encuentran actualmente evaluando cuan favorable al crecimiento es la reforma tributaria recientemente promulgada. En este contexto, rebalancear la composición del gasto fiscal se torna en prioridad para generar perspectivas de crecimiento económico a mediano plazo. Ajustar los gastos en bienes y servicios y especialmente las transferencias a las empresas públicas permitirá incrementar el gasto en los programas sociales, la red de protección social, y la inversión pública, lo que conduciría a un crecimiento más equitativo y sostenible.

8. Restaurar la confianza de inversionistas y consumidores y abordar los cuellos de botella por el lado de la oferta son elementos clave para promover un crecimiento sostenible. Las políticas para recuperar la confianza del sector privado, incluyendo una evaluación franca del impacto de las recientes medidas, son esenciales para promover la recuperación económica y compensar el incremento de la pobreza. En el corto plazo, el fortalecimiento de las instituciones gubernamentales en las áreas de cumplimiento de contratos y eficiencia del marco legal para resolución de disputas, la protección de los derechos de propiedad, la protección al inversionista, registro de propiedad, y para resolver insolvencias podría mejorar significativamente la competitividad del país. En el mediano plazo, Nicaragua necesita continuar sus esfuerzos para mejorar la infraestructura, invertir en capital humano, abordar los cuellos de botella en las habilidades de mano de obra, y actualizar la preparación tecnológica. Todo ello contribuiría a fortalecer la competitividad y el crecimiento potencial de la economía.

9. La cobertura de reservas internacionales debe incrementarse. Las características de Nicaragua (con un tipo de cambio con deslizamiento diario pre-anunciado, un alto nivel de dolarización, y términos de intercambio y flujos de IED volátiles) sugieren que incrementar la cobertura de reservas a un rango entre 5 y 10 meses de importaciones -comparada al nivel proyectado para el final del 2019 de 4.6 meses- es recomendable para contener los riesgos. El tipo de cambio real se encuentra moderadamente más fuerte (en alrededor de un 7 por ciento) que lo sugerido por los fundamentos. En el mediano plazo, la débil posición externa debería mejorar fortaleciendo la competitividad a través de reformas estructurales para impulsar el crecimiento de la productividad, manteniendo una baja inflación.

10. Fortalecer aún más las acciones para mejorar la identificación oportuna y el provisionamiento de activos en dificultades debe de ser prioridad. Mientras los prestatarios (de créditos corrientes y reestructurados) ajustan sus operaciones al nuevo y más bajo nivel de actividad económica, debe evitarse un deterioro adicional de la calidad de los préstamos. Los actuales esfuerzos por parte de la superintendencia de bancos de verificación in-situ de la clasificación adecuada y provisionamiento de préstamos por medio de una evaluación en base a un enfoque prospectivo de la capacidad de pago del prestatario son críticos. El trabajo de supervisión del riesgo crediticio podría mejorarse expandiendo el alcance de las inspecciones de préstamos hechas por la superintendencia y requiriendo a los bancos (según criterios bien definidos) realizar semestralmente revisiones independientes de la calidad de cartera y sus garantías para apoyar el trabajo de la superintendencia, e introduciendo incentivos regulatorios para que los bancos monitoreen de cerca su posición en divisas con los prestatarios no-exportadores (los que representan no menos del 50 por ciento de los prestamos denominados en moneda extranjera). Para compensar potenciales requerimientos adicionales de provisiones, los bancos deberían usar los colchones derivados de los altos niveles de capitalización reportados a septiembre 2019. Mejorar la preparación ante una crisis, reformar el marco legal para facilitar la resolución de deudas, y fortalecer la red de seguridad financiera protegerían al sistema financiero contra riesgos adversos.

11. Los esfuerzos de las autoridades por cumplir las recomendaciones dadas por el Informe 2017 de Evaluación Mutua del Grupo de Acción Financiera Internacional (GAFI) son necesarios para proteger la integridad de las transacciones financieras y mitigar la exposición a flujos ilícitos. Las preocupaciones existentes en relación con el marco ALD/LFT de Nicaragua podrían tener un efecto negativo en el sector financiero, aumentar la presión en las relaciones con bancos corresponsales, y en términos más generales, deteriorar el clima de negocios. Para evitar el riesgo de que el Grupo de Acción Financiera Internacional identifique a Nicaragua como una jurisdicción con deficiencias estratégicas de ALD/LFT, el país necesitará demostrar que se ha logrado un avance significativo para resolver las deficiencias subrayadas en el Informe de Evaluación Mutua. A partir de julio 2018, Nicaragua ha llevado a cabo reformas amplias al marco legal, incluyendo la adopción de una nueva ley de ALD/LFT y de una nueva ley para la Unidad de Inteligencia Financiera. Los esfuerzos para poner las reformas en marcha están llevándose a cabo y podrían reforzarse mediante: (i) una actualización de la Evaluación Nacional de Riesgo de LD/FT; (ii) el registro y desarrollo de capacidad para nuevas entidades de información puedan reportar cualquier transacción sospechosa de manera efectiva; (iii) la implementación de la supervisión de riesgo y el establecimiento de sanciones por incumplimiento; (iv) recabar y facilitar el acceso a información de beneficiarios finales.

12. Nicaragua necesita lograr mayor transparencia de las cuentas fiscales para poder evaluar mejor y gestionar los riesgos fiscales. Una política eficiente de gestión de riesgo fiscal requiere una amplia visión de los pasivos y compromisos del gobierno, identificación de riesgos fiscales claves y sus potenciales costos, una definición de mecanismos de alerta temprana, y medidas de mitigación del riesgo fiscal, incluyendo la adopción de herramientas presupuestarias para dichos fines. Para proveer una visión más acertada de la posición fiscal, las autoridades deberían publicar los estados financieros -incluyendo todos los activos y pasivos financieros, flujos de caja, gastos, y financiamiento de todos los componentes del SPNF. El esfuerzo para incluir las estadísticas de todas las empresas públicas, entidades descentralizadas, y municipalidades, debe de ser fortalecido. La misión recomienda el establecimiento de una unidad de riesgo fiscal para preparar una evaluación de riesgo, incluyendo las pérdidas de ingresos por el gasto tributario, para ser revisada por el Gabinete Económico antes de que el Presupuesto sea remitido a la Asamblea Nacional. El fortalecimiento de la gobernanza de las empresas públicas es también prioridad y contribuiría a fortalecer la gestión general del riesgo fiscal.

13. Abordar las debilidades en las políticas anticorrupción podrían impulsar la competitividad y el crecimiento. Mejorar la comprensión de los riesgos de corrupción entre funcionarios públicos y agentes privados, actualizar las políticas y estrategias relacionadas, y fortalecer el dialogo y la coordinación institucional para una mayor prevención, investigación, y procesamiento de casos ayudaría a luchar contra la corrupción. Adicionalmente, las buenas prácticas internacionales sugieren la necesidad de fortalecer el régimen existente de declaración de activos para funcionarios públicos de alto nivel, así como esfuerzos adicionales orientados a las personas políticamente expuestas. El cumplimiento de los contratos y la eficiencia del marco legal de resolución de controversias, la aplicación de los derechos de propiedad, la protección del inversionista, el registro de la propiedad, y la resolución de quiebras continúa siendo una prioridad. Medidas más fuertes contra la corrupción ayudarían a recaudar más ingresos fiscales, mejorar la asignación de recursos, mejorar la gestión del riesgo fiscal, y proveer mejor calidad y cantidad de infraestructura física y social.

14. El progreso logrado en la ampliación y diseminación de las estadísticas económicas necesita ser preservado. Se necesitan más esfuerzos para mejorar el levantamiento de datos en el sector real, particularmente para el turismo, manufactura, y comercio minorista; incorporar los resultados de la encuesta de hogares en las cuentas nacionales; armonizar la deuda del sector público con los datos de la deuda del sector externo; monitorear los activos y pasivos de las empresas públicas; y mejorar la cobertura de las estadísticas de la IED. La misión, no obstante, recibe con beneplácito las intenciones de las autoridades de continuar construyendo capacidades con la asistencia técnica del Fondo para mejorar la calidad y consistencia de las estadísticas. La misión recomienda retomar la oportuna publicación de datos, lo cual es crítico para la confianza de inversionistas y consumidores y la credibilidad en las políticas.